![]()

![]()

| 질문 | ci보험 | ||||

|---|---|---|---|---|---|

| 보험종류 | 3대질병보험 | 작성자 | 유미옥 | 조회수 | 2156 |

| 뇌혈관질환과 심혈관계질환에관련하여 상다맏고싶습니다 | |||||

| 답변 | 전문가 답변드리겠습니다. | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 보험종류 | 3대질병보험 | 작성자 | 관리자 | 조회수 | 2156 | ||||||||||||

뇌혈관질환과 심혈관계질환에관련하여 상담받고 싶습니다

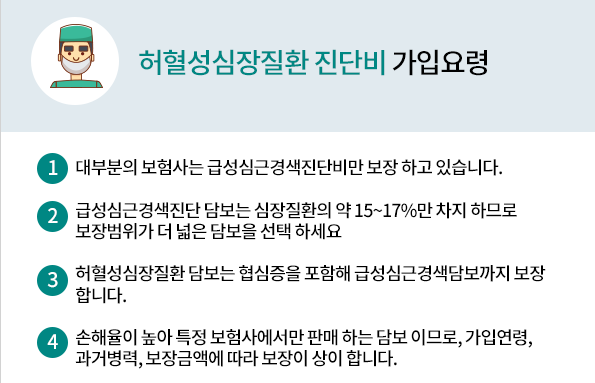

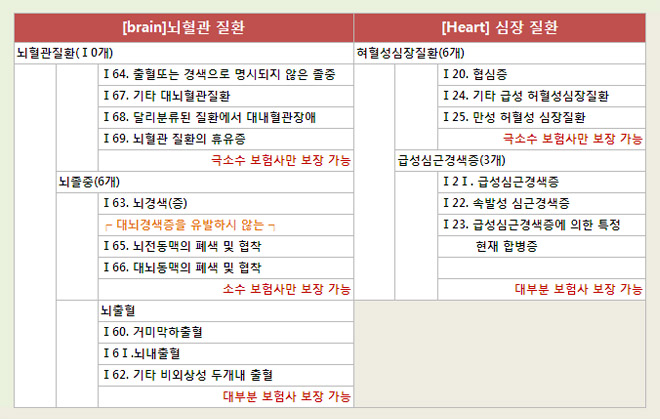

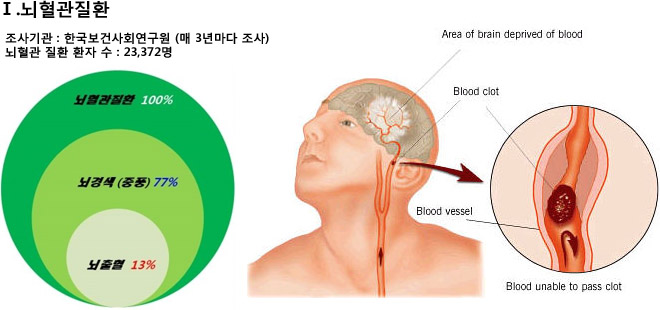

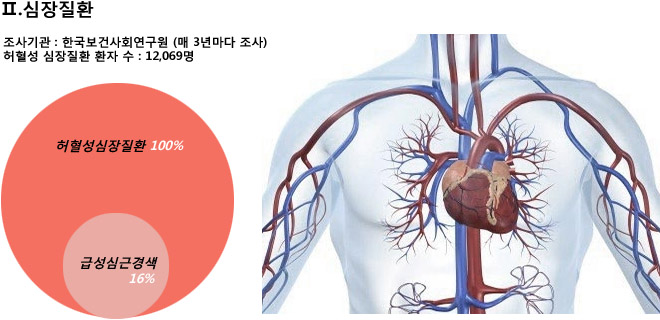

안녕하세요 유미옥님. 우리나라 3대질병은 암, 뇌혈관질환, 심장질환 3가지이며 암을제외한 뇌와 심장을 2대질병이라 부릅니다 . 모든 보험회사는 2대질병 (뇌혈관 심혈관질환) 에대해 보장하는 상품을 취급하고 있습니다 . 그러나 꼭 유의하셔야 할점은 어디까지 보장을하주는지 .. 보장 범위 입니다 . 보장범위를 구분하시려면 진단비 이름을 보시면 구분하실수 있습니다 . 보험사에서 뇌혈관에 대하여 보장하는 진단비 이름은 3개 입니다 .(뇌는10가지 질병코드가 존재함) 뇌혈관 1.뇌출혈 진단비 (1~3 뇌혈관질환 질병코드中 뇌출혈관련 보장) 2.뇌졸중 진단비 (1~6 〃 질병코드中 뇌출혈+뇌경색 보장) 3.뇌혈관질환 진단비 (1~10 출혈+경색+혈관장해등 모든 뇌혈관 질병코드 보장) 심장에 대하여 보장하는 진단비 이름은 2개 입니다.( 심장은 질병코드는 6개가 존재함) 심혈관 1.급성심근경색 진단비 (1~3심혈관질환빌병코드 中 심근경색 질병코드만 보장) 2.허혈성심장질환진단비 (1~6 심근경색+협심증 등 모든 허혈성심장질환 질병코드 보장 ) 보험사는 질병이름이 같다고해서 보험금을 지급하지 않습니다 . 어떠한 질병이든 그 질병을 구체적으로 분류하는 번호가 존재합니다 그것을 [KCD질병분류번호] 라고 하며 진단받은 질병의 질병분류번호와 내가 가입한 상품이 보장하는 질병코드가 일치해야만 보험금을 정확히 지급을 받을수 있는것이지요 .그렇기 때문에 2대질병 진단비를 가입하실땐 ***뇌혈관부분 혈관이 터지는것만 보장하는 [뇌출혈진단비] 보다는 혈관이 터지는것도 보장되고 막히는것도 보장되는 [뇌졸중 진단비]를 가능하다면 터지는것+막히는것+ 잠깐의 뇌졸중 등 모든 뇌질환이 보장가능한 [뇌혈관질환 진단비]를 가입하시는것이 유리하며 ***심장질환부분 심장근육이 괴사했을때 나타나는 심근경색만 보장하는 [급성심근경색 진단비] 보다는 심근경색증뿐 아니라 일시적으로 혈관근육이 허혈성태가 되어 심장 근육에 손상을 주지 않고 회복이 가능한 상태인 협심증 까지도 보장하는 [허혈성심장질환 진단비]를 준비하는것이 현명하게 보장의 공백을 매울수 있습니다 -> 생명보험사는 뇌출혈진단비/급성심근경색진단비만 취급함. ->손해보험사는 뇌졸중/뇌혈관/허혈성심장질환진단비 모두 취급함 ( 뇌혈관,허혈성진단비는 일부 4개 보험사만 취급.) 참고. 일반 진단비 보험과 , CI보험과는 다릅니다. ci보험은 (Critical Illness) 뜻 그대로 중대한질병에 대한 보험. 생명보험사에서 판매하는 종신보험의 일종으로 중대한 암, 중대한 뇌졸중, 중대한 급성심근경색 등 같은 암,뇌졸중,심근경색의 질병에 진단이 되었다 하더라도 보험사 약관에서 규정한 중대한에 해당하는 질병으로 진단이 되었을때에만 사망보험금을 대신하여 진단금으로 선지급하는 보험으로 위 서술한 뇌혈관, 뇌졸중, 심근경색진단비 등 일반적으로 가입하여 진단후 즉시 진단금을 받을수있는 보장내용과 CI보험과는 크게 다르다는것을 유의하시기 바랍니다 . *CI종신보험에 대하여 추가문의 있을시 질문남겨주세요.

다이렉트 보험비교와 무료상담을 하게되면 좋은 점은 첫째. 인기있는 보험 상품을 무료로 비교하고 견적을 받을 수 있고 둘째. 자신의 건강상태와 위험성에 맞는 보험 상품을 추천받을 수 있으며 셋째. 현재의 경제상황에 따라 갱신형과 비갱신형을 비교해 볼 수 있으며 넷째. 합리적인 보험료를 견적받을 수 있다. 는 장점이 있습니다. |

|||||||||||||||||

- 보험 유리하게 준비 하시는 방법을 모두 알려 드립니다.

- 대한민국 0.1% 전문가 / 전 성 호 팀장

- 휴대폰 : 010-3918-5201

- 이메일 : jazzfa@naver.com

홍길순 고객님의 보험나이는 00세 이며,

월 00,000원으로 든든한 보장을 받으실 수 있습니다.

고객님의 보험료가 오르는 날(상령일)은 0000년 00월 00일입니다.